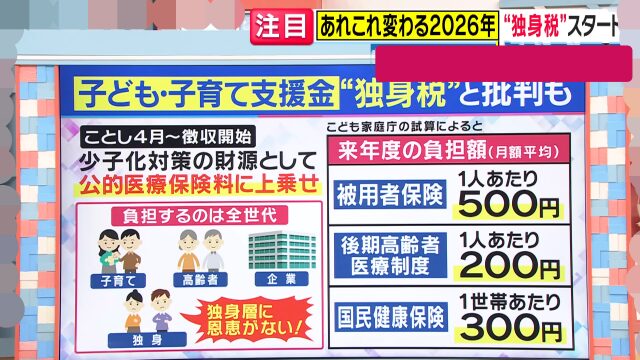

「独身税」って呼ばれてるもの、独身だけから取る税じゃなくて、正式には 「子ども・子育て支援金制度」。

医療保険(健康保険・国保・後期高齢者医療など)の保険料に上乗せされる形で、子どもの有無に関係なく、医療保険の加入者が広く負担する仕組みです。

で、みんなが一番ビビる「いつから?」はこう。

制度としては 2026年4月分から拠出(負担)開始。

ただし、実際に「手取り減った…」って体感するのは、会社員だと4月分保険料が5月給与で控除みたいに1か月ズレが出ることが多いので、そこが混乱ポイントになります。

(国保や後期高齢者医療は自治体・広域連合で扱いが違うので、徴収タイミングは案内に従うのが確実です。)

次に「いくら取られるの?」。

ここも先に答えを置くと、平均の見込みは

月250円(2026年度)→ 350円(2027年度)→ 450円(2028年度)

くらい、とされています。

もちろん“平均”なので、あなたの加入してる保険や所得で上下します。

この記事では、ここから先を「難しい制度の説明」じゃなくて、給与明細の目線でサクッと片付けます。

● いつから:制度開始と、明細に出るタイミングのズレ(ここが落とし穴)

● 対象は誰:独身だけじゃない理由(医療保険ルートだから)

● いくら:年収別のざっくり目安+「自分の明細で30秒チェック」

● 明細のどこ:どの項目に乗ってきそうか、見落としがちなポイント

煽りじゃなくて、不安が消える記事。ここをゴールにしていきます。

まず知りたい3つ(開始・対象・負担)を先に出します

ここだけ読めば「で、結局どうなるの?」が一旦スッキリします。

🔸 いつから?・・・・・・・

2026年4月分の保険料から。会社員だと多くのケースで **「4月分→5月給与で天引き」**になるので、「あれ?4月って言ってたのに…」ってズレが起きます。

🔸 対象は誰?・・・・・・・・

いわゆる独身だけじゃなくて、医療保険(健保・協会けんぽ・国保など)の加入者が広く対象です。だから既婚・子ありでも条件的には負担側に入ります。

🔸 いくら?・・・・・・・・・・・

会社員(被用者保険)の目安はかなり実務的で、「標準報酬月額 × 支援金率(2026年度は0.23)×(基本は労使折半なので)1/2」のイメージ。給与明細にある標準報酬月額を見れば、自分のだいたいが出せます。

ざっくりの負担感としては、制度全体の平均で 月250円→350円→450円程度と段階的に、という説明が公的資料側で示されています。

ここまで読んで「うわ、結局みんな払う系か…」ってなるんだけど、安心材料もあって。

自分がいくらは、ちゃんと明細の情報で機械的に出せるタイプなんです。

いつから始まる?「制度開始」と「明細に出る時期」を分けて整理

いつから始まる?…答えは「制度は4月、明細はズレることがある」

1)制度としての開始は「2026年4月分」

こども家庭庁の案内でも、令和8年(2026年)4月分から拠出とされています。

みんかぶの記事も「2026年4月から健康保険料に上乗せ」の説明で、いわゆる独身税は俗称だよ、という整理です。

2)でも給与明細で「手取り減った…」が来るのは翌月になりがち

会社員(協会けんぽ・健保組合・共済)だと、社会保険料は「当月分を翌月納付」の形が多いので、案内としては

「2026年4月分保険料(=5月納付分)から支援金が乗る」

と説明している健保もあります。

だから、ニュースで「4月開始!」を見て4月の給料日に明細を開いた人ほど、こうなりがちです。

「……え?まだ減ってない。あれ、デマ?」って。

デマじゃなくて、タイミングのズレです(ここ、めちゃくちゃ多い勘違いポイント)。

🔸 じゃあ自分はいつ確認すればいい?

会社員・公務員(被用者保険):まずは 2026年5月支給分の明細をチェック(4月分が反映されるパターンが多い)

国民健康保険・後期高齢者医療:こども家庭庁も「具体的な徴収開始時期は市町村/広域連合へ」と書いているので、納付書・通知のタイミングは自治体側の案内が確実です。

対象は誰?独身だけじゃない…加入している医療保険で決まる話

独身だから取られるじゃなくて、あなたが入ってる医療保険で決まります。

つまり、会社員でも自営業でも、既婚でも子ありでも――公的な医療保険に加入している人は基本的に拠出の対象。

こども家庭庁も「医療保険料とあわせて」集める仕組みとして説明しています。

🔸 自分が対象かどうか、いちばん早い見分け方

「独身税って、結局だれの財布が狙われるの…?」って不安になるけど、確認は意外とシンプル。

健康保険証(or マイナ保険証の登録先)がある人 → だいたい対象

給与明細に“健康保険”の控除がある人 → だいたい対象

国民健康保険の納付書が来てる人 → だいたい対象

…要するに、「医療保険に入ってるか?」が入口です。

江東区の案内でも、支援金分は国保だけじゃなくほかの公的医療保険にも上乗せと書かれています。

🔸 具体的にどのタイプが対象?

細かい制度名で頭がこんがらがるので、ここは大きく3つで把握するとラクです。

会社員・公務員(協会けんぽ/健保組合/共済など)

→ 給与天引きの健康保険ルートで、支援金が上乗せされるイメージ。こども家庭庁の説明でも、被用者保険は「標準報酬月額×支援金率」で算定し、基本的に半分は事業主負担と整理されています。

自営業・フリー・退職後など(国民健康保険)

→ 国保の保険料(税)に上乗せされる形。徴収の実務は自治体の案内に従うのが確実です(自治体サイトでも「上乗せされます」と明記)。

高齢の方(後期高齢者医療)

→ ここも「医療保険料とあわせて」拠出の枠組みの中に入る、というのが公的資料の説明です。

ここが誤解ポイント:「独身だけ」じゃない

独身税って呼び方がキャッチーすぎて、つい「独身だけ損する制度?」って思っちゃうんだけど、公式の説明はあくまで医療保険に上乗せして、社会全体(全世代・企業も含む)で拠出するという立て付けです。

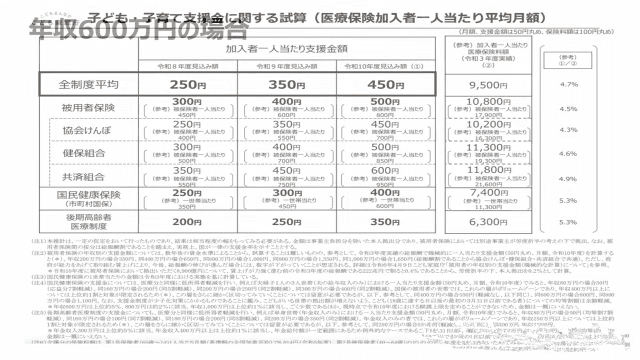

いくら取られる?年収別の目安と「給与明細で30秒チェック」

会社員(被用者保険)の人は、自分の給与明細にある「標準報酬月額」を見れば、だいたい月いくら増えるかは30秒で出せます。

こども家庭庁の説明だと、令和8年度(2026年度)の支援金は 「標準報酬月額 × 支援金率」で計算し、被用者保険の一律の支援金率は0.23(=0.23%)、さらに基本的に半分は企業負担なので、本人負担は「その半分」が目安です。

🔸 給与明細で30秒チェック(会社員向け・いちばん簡単なやり方)

やることは3ステップだけ。

1、給与明細で「標準報酬月額」を探す

(書いてない会社もあるので、その場合は健保の通知や人事からの案内でもOK)

2、標準報酬月額 × 0.23%(=0.0023)

これが「労使合計」の支援金(目安)

3、さらに ÷2(労使折半の本人分の目安)

公式がこの形で説明してくれてるので、ここは遠慮なく機械的にやってOKです。

🔸 ざっくり例(「自分の感覚」に落とす用)

※あくまで目安。実際の表示・丸め方は健保/会社の処理で微妙にズレることがあります。

● 標準報酬月額 20万円 → 200,000×0.0023=460円 → 本人分 約230円/月

● 標準報酬月額 30万円 → 300,000×0.0023=690円 → 本人分 約345円/月

● 標準報酬月額 50万円 → 500,000×0.0023=1,150円 → 本人分 約575円/月

「月数百円か…」で終わる人もいれば、「お、地味に効くな…」って人も出ます。

で、ここがポイントなんだけど、独身税って言葉のインパクトほど、最初から全員が数千円ドカンではないんです。

「月250〜1600円」って話はどこから?

みんかぶの解説記事では、負担額の見込みとして 月額250円〜1600円程度というレンジで触れています。

ただ、この幅が出るのは、加入している医療保険(国保か、被用者保険か等)や所得の違いで見え方が変わるから。

国保(自営業など)の人は同じ計算にならないことがある

会社員と違って、国保は自治体の賦課方法が絡みます。制度資料でも、国保・後期高齢者には軽減措置(7割/5割/2割など)や上限設定の考え方が書かれています。

なので国保の人は、記事内では「一律に◯円」と言い切らず、通知・納付書で確認が最短という案内が親切です。

ついでに:今後ずっと0.23%のまま?

ここも先に言っておくと安心で、健保組合の案内では 令和10年度に0.4%程度へ段階的に上がる想定と書かれています。

だから記事では「導入初期の目安(0.23%)」と「今後上がる可能性」をセットで触れておくと、読者のあとからガッカリが減ります。

そもそも独身税って何?税じゃなく“支援金”と呼ばれる理由

「独身税」って言葉はネットで広まった通称で、正式には 「子ども・子育て支援金制度」です。

しかも税金として新しく取るというより、健康保険や国民健康保険などの医療保険料に上乗せして集める仕組みなんですよね。

こども家庭庁の制度ページでも「医療保険料とあわせて」拠出する前提が書かれています。

じゃあ、なんで税じゃなくて支援金なの?って話なんだけど、理由はわりと現実的で…

国(こども家庭庁・厚労省資料)の説明だと、医療保険ルートは加入者が多く、すでに保険料と一緒に別の拠出金を扱う仕組みがあるから、制度として載せやすい。

要は「集め方として回しやすい」んです。

ただ、ここでモヤっとする人が多いのも分かる。

「それって結局、手取りが減るってことじゃん」って。

実際、関西テレビの特集でも医療保険に数百円上乗せという説明と合わせて「独身税」と呼ばれている状況が取り上げられてます。

こども家庭庁のQ&Aにも、ド直球で 「支援金は独身税なの?」って質問が置かれてるくらい、ここは炎上ポイントなんですよね。

じゃあ「独身税」って呼ばれるのはなぜか?

シンプルに言うと、子どもがいない人(独身・子なし既婚を含む)が自分は恩恵ないのに払うの?と感じやすい構造だから。

これについては、自治体のFAQでも「独身や高齢者にも負担があるのはなぜ?」という形で説明資料が出ています。

「税」じゃないけど、家計から出ていくお金であることは同じ。だからこそ、呼び方に振り回されず自分の明細でいくら増えるかを確認するのが一番早い

免除・軽減はある?「払えない人」はどう扱われる?

あります。しかも独身だけ特別に免除みたいな話じゃなくて、医療保険のいつものルール(減免・軽減)に乗っかる形です。

なので「払えない…」となったときに見るべきなのは、SNSの煽りより あなたが入ってる保険の制度。

ここがいちばん現実的です。

1) 会社員の人:育休中は支援金も免除になる

これ、地味に知られてないんですが、こども家庭庁のQ&Aにハッキリ書いてあって、企業の従業員(被用者保険)の場合、育児期間中は医療保険料などと同様に支援金も免除になります。

つまり「育休で収入減ってるのに、さらに取られるの…?」って不安は、まずここで一回落ち着けます。

2) 国保の人:低所得なら7割・5割・2割の軽減枠がある

国民健康保険は、法令に基づいて、所得が一定以下の世帯に均等割・平等割(応益割)の7割/5割/2割軽減が用意されています。

で、支援金は国保の保険料と合算で扱われる説明になっているので、こういう軽減の考え方が効いてくる可能性が高い。

ざっくり言うと、「稼げてない時期に、満額でドーン」は避けるための仕組みが元からある、って感じです。

3) 後期高齢者医療:ここも7割・5割・2割+元扶養の特例がある

後期高齢者医療でも、世帯所得が一定以下なら均等割が7割/5割/2割軽減されます。

さらに、会社の健康保険などの被扶養者だった人が75歳になって加入するケースでは、一定期間の軽減(例:均等割の軽減、所得割なし等)の説明もあります。

4) 免除される人の見分け方は、シンプルにこれ

ここで迷子になりがちなんだけど、判断の入口は意外と単純で、

- 会社員で育休中 → 免除の対象になりやすい

- 国保/後期で低所得 → 7割/5割/2割の軽減枠がある

- 国保・後期の“具体的な金額や開始時期” → 市区町村/広域連合の条例・通知に従う(ここは全国一律じゃない)

「独身税=全員から機械的に取り立て」って思い込みを外すこと。実際は医療保険の仕組みの上に乗るので、減免・軽減も“その延長線”で考えるのが一番早いです。

よくある質問(FAQ)

この制度って「難しそう」に見えるけど、モヤモヤの正体はだいたいこの5つに集約されます。

ここで一気に片付けますね。

Q1. 独身だけが払うの?

A. 払うのは独身だけじゃありません。医療保険に入っている人が広く対象です。

こども家庭庁の説明でも、支援金は医療保険料とあわせて拠出する仕組みとして整理されています。

だから、独身でも既婚でも、子どもがいてもいなくても、「公的医療保険に加入している」なら基本は負担の土俵に乗ります。

Q2. 子どもがいる世帯も払うの?

A. 払います(ただし払う=損と決めつけるのは早い)。

こども家庭庁は、支援金を財源にして児童手当の拡充など加速化プランの施策に充てる、という立て付けを示しています。

つまり「子育て世帯は給付側にも回る」ので、家計としては負担だけじゃなく受け取る側の変更もセットで見るのが正解です。

Q3. 国保は一律じゃない?

A. 一律じゃないです。市町村の条例や計算方法で変わります。

こども家庭庁の制度ページでも、国保加入者の支援金額(月額)はお住まいの市町村が定める条例に基づく旨が書かれています。

なのでネットで見かける「全国一律◯円!」みたいな言い切りは、話半分でOK。国保の人は、最終的に自治体の通知(納付書)が答えになります。

Q4. いつまで増える?ずっと上がり続けるの?

A. まずは段階的に上がる想定が示されています(少なくとも令和10年度あたりまで)。

こども家庭庁のQ&Aでは、医療保険加入者1人あたり平均で月額250円(令和8年度)→最終的に月額450円程度(令和10年度)という目安が示されています。

「最初は数百円だけど、じわっと上がる」タイプなので、先に心の準備だけしておくとラクです。

Q5. 給与明細ではどこに出る?

A. 会社員なら標準報酬月額がカギ。開始は「令和8年4月保険料(5月給与天引き)」が目安です。

こども家庭庁の制度ページに、被用者保険は

標準報酬月額 × 支援金率(令和8年度は0.23)で計算し、基本的に半分は企業負担、さらに令和8年4月保険料(5月に給与天引き)より拠出と、かなり具体的に書かれています。

また、健保組合側の資料では、事業主の納入告知書(請求書)に「第3の費目」として支援金が追加される、といった実務の見え方も案内されています。

つまり、「4月開始って聞いたのに明細にない!」って人は、まず5月の給与明細を見てみて、って話です。

まとめ:今日やることはこれだけ(確認ポイント3つ)

独身税(=子ども・子育て支援金)でモヤる人が最後にやるべきことは、ネットの議論を追いかけることじゃなくて、自分の明細を3か所見ること。

これだけで「結局いくら?いつから?」が腹落ちします。

① 自分が入ってる医療保険を確認(ここで対象が決まる)

まずはこれ。独身だけが払う仕組みではなく、医療保険の加入者が広く対象なので、あなたがどの保険かで話が変わります。

- 会社員・公務員:協会けんぽ/健保組合/共済

- 自営業・フリー:国民健康保険(国保)

- 75歳以上:後期高齢者医療

「保険証の発行元」か「給与明細の健康保険欄」でだいたい分かります。

②(会社員の人)給与明細の「標準報酬月額」を見る

いくら増える?の最短ルートはここ。こども家庭庁の説明どおり、被用者保険の支援金は 標準報酬月額 × 支援金率で算定されます(2026年度の一律率は0.23)。

しかも基本は労使折半なので、本人負担はその半分が目安。

迷ったら「標準報酬月額 × 0.23% ÷ 2」でだいたい月いくらが出せます。

国保の人は自治体の賦課方式が絡むので、ここは無理に計算せず「通知・納付書」で確認が正攻法です。

③ いつの明細を見るか(ここがズレで混乱しがち)

ニュースで「2026年4月開始!」と聞いても、会社員は社会保険料が翌月控除になりがちで、明細で実感する月がズレます。こども家庭庁の記載でも、被用者保険は令和8年4月の保険料(5月給与天引き)から拠出、という説明です。

- 会社員:まずは 2026年5月の給与明細をチェック

- 国保・後期:自治体/広域連合の通知のタイミングで確認

「独身税」って言葉が強すぎて、つい感情が先に走るんだけど、実態はかなり事務的。

保険の種類 → 明細の数字 → 見る月。これだけ押さえれば、必要以上に振り回されません。

「あなたの標準報酬月額、いくらでした?」

コメント